Tái bảo hiểm là gì là một trong những từ khóa được tìm kiếm nhiều nhất trên google về chủ đề tái bảo hiểm là gì. Trong bài viết này, muabaohiem.vn sẽ viết bài hướng dẫn Tái bảo hiểm là gì? Các hình thức tái bảo hiểm hiện nay.

Tái bảo hiểm là gì? Các hình thức tái bảo hiểm hiện nay

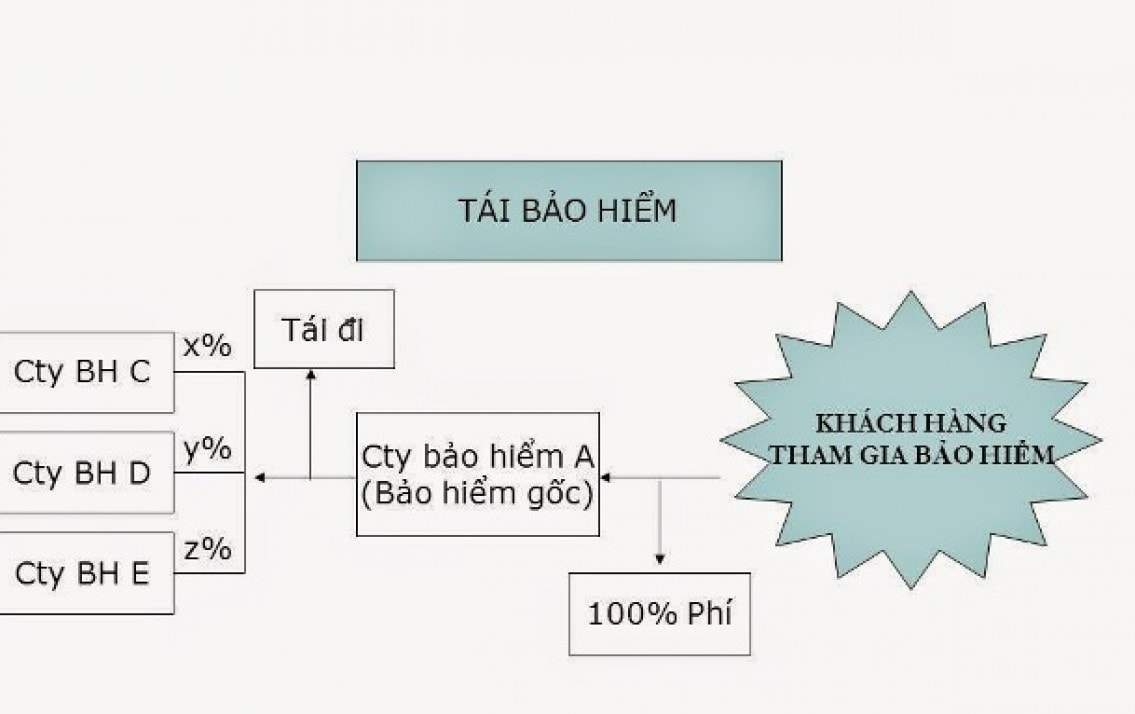

Tái bảo hiểm là gì?

Tái bảo hiểm là một loại nghiệp vụ mà nhà bảo hiểm dùng để chuyển một phần trách nhiệm đã chấp thuận với người được bảo hiểm cho nhà bảo hiểm không giống, trên cơ sở nhượng lại cho nhà bảo hiểm đó một phần ngân sách bảo hiểm thông qua hợp đồng tái bảo hiểm. thực tế tái bảo hiểm được hình thành trên cơ sở bảo hiểm nguồn nên nó luôn gắn liền với nghiệp vụ bảo hiểm nguồn.

Khi doanh nghiệp bảo hiểm gốc không bị giải thể, cũng như k có sự can thiệp vào content quy định của hãng này. Hợp đồng tái bảo hiểm là một hợp đồng độc lập. mối quan hệ hợp đồng giữa công ty bảo hiểm và người bảo hiểm không bị đụng chạm tới.

Doanh nghiệp bảo hiểm nguồn luôn luôn có Nhiệm vụ tự mình phải trả cho người được bảo hiểm quyền lợi theo hợp đồng bảo hiểm.

Mặt khác, trong trường hợp có thiệt hại, hãng bảo hiểm gốc sẽ nhận được các khoản bồi hoàn (hay một phần) từ bên tái bảo hiểm, trong phạm vi nguy cơ xảy ra đang được bảo hiểm lại.

Tại Việt Nam bây giờ có 2 doanh nghiệp tái bảo hiểm là Tổng doanh nghiệp cổ phần Tái bảo hiểm quốc gia Viet Nam và doanh nghiệp tái bảo hiểm PVI (PVI Re).

Tái bảo hiểm tạm thời hay còn gọi là tái bảo hiểm tuỳ ý lựa chọn

chức năng của tái bảo hiểm

so với các thể loại khác nhau của tái bảo hiểm chức năng của chúng cũng không giống nhau. tính năng của tái bảo hiểm đi chủ yếu nhằm đảm bảo sự kinh doanh cho doanh nghiệp bảo hiểm nguồn. Sự đảm bảo này lệ thuộc vào các dạng hợp đồng tái bảo hiểm và được thể hiện ở các mức độ khác nhau:

- có thể giảm một phương pháp tuyệt đối sự chênh lệch của hiệu quả mua bán trong lúc tỷ lệ phí và chi bồi thường vẫn giữ nguyên.

- Có hình thức trừ được những tổn thất lớn.

- Cũng có thể loại trừ được những tổn thất lớn và cùng lúc cân bằng được chênh lệch do có nhiều tổn thất xảy ra.

nhìn thấy thêm: Tái bảo hiểm ngày càng khó tính hơn

Các hình thức tái bảo hiểm bây giờ

Tái bảo hiểm tạm thời

Tái bảo hiểm tạm thời hay còn gọi là tái bảo hiểm tuỳ ý lựa chọn, là hình thức tái bảo hiểm mà doanh nghiệp bảo hiểm gốc chuyển nhượng cho công ty tái bảo hiểm từng dịch vụ hay từng đơn bảo hiểm một hướng dẫn riêng lẻ.

công ty tái bảo hiểm có quyền nhận hay từ chối dịch vụ và đơn bảo hiểm đó. doanh nghiệp bảo hiểm nguồn có toàn quyền quyết định tái bảo hiểm cho dịch vụ nào, với tỷ lệ bao nhiêu, cho doanh nghiệp tái bảo hiểm nào là tuỳ họ.

Mặt không giống công ty tái bảo hiểm có quyền nhận hay từ chối hoặc chỉ nhận tái bảo hiểm với một tỷ lệ mà họ cho là phù hợp. doanh nghiệp bảo hiểm gốc có nghĩa vụ phải cung cấp cho công ty tái bảo hiểm mọi thông tin có liên quan đến dịch vụ được bảo hiểm.

Trên thực tiễn nhà tái bảo hiểm cũng tiến hành đánh giá cấp độ nguy cơ của dịch vụ rồi quyết định có nhận tái bảo hiểm hay k mà không cần đầy đủ các chi tiết.

Ưu điểm:

- phương pháp này cho phép các công ty bảo hiểm nhỏ, với trải nghiệm tương đối giới hạn đủ sức cạnh tranh để nhận những dịch vụ lớn nằm ngoài cấp độ của mình, bởi vì họ có thể sử dụng được chuyên môn nghiệp vụ và mức độ vốn của các đối tượng tái bảo hiểm quốc tế.

- Cho phép doanh nghiệp bảo hiểm nguồn nhận những dịch vụ nằm ngoài phạm vi khai thác thông thường của mình. Những dịch vụ giống như vậy chủ yếu là theo yêu cầu đặc biệt của khách hàng mà công ty bảo hiểm nguồn phải chấp thuận để giữ uy tín cho mình.

- Một nhóm các công ty bảo hiểm nguồn có quan hệ thân thiết có khả năng đàm đạo các nguy cơ được nghiên cứu là tốt trên cơ sở tạm thời để tiến hành phân tán nguy cơ và đảm bảo thu nhập ổn định.

Nhược điểm:

- Đòi hỏi nhiều thời gian vì mỗi dịch vụ phải được khắc phục riêng lẻ. công ty bảo hiểm gốc phải thu xếp tái bảo hiểm tạm thời trước khi nhận một dịch vụ, do đó việc quyết định nhận bảo hiểm sẽ bị chậm lại cho đến khi thu xếp xong toàn bộ tái bảo hiểm tạm thời.

- giống như vậy, công ty bảo hiểm nguồn có khả năng phải nhường dịch vụ cho những đối thủ cạnh tranh tiến triển hơn, hoặc nhận bảo hiểm mà k được bảo vệ đầy đủ bằng tái bảo hiểm và đôi khi làm mất thiện chí với KH do chậm trễ. Những công việc liên quan đến đàm phán, soạn thảo hợp đồng và thanh toán rất tốn kém và do vậy giảm lợi nhuận thu được.

- Trước mỗi thời kỳ tái bảo hiểm tiếp tục, công ty bảo hiểm gốc lại phải lặp lại all quy trình đàm phán trước khi bàn bạc với khách hàng của mình. Chưa kể việc hủy bỏ hay thay đổi đủ nội lực gây ra thêm nhiều công việc không giống k quan trọng. Sự quan trọng phải tiết lộ những thông tin về dịch vụ nhận bảo hiểm có thể kéo đến việc rò rỉ tin tức cho các đối thủ cạnh tranh.

xem thêm: Tái bảo hiểm đất nước Vinare và trụ cột trong các chương trình bảo hiểm lớn

Tái bảo hiểm cố định hay còn gọi là tái bảo hiểm bắt buộc

Tái bảo hiểm cố định

Tái bảo hiểm cố định hay còn gọi là tái bảo hiểm bắt buộc, là thể loại tái bảo hiểm mà theo đó công ty nhượng phải nhượng cho nhà tái bảo hiểm toàn bộ các tổ chức nguy cơ bảo hiểm nguồn mà hai bên đã thoả thuận và quy định trong hợp đồng. trái lại, nhà tái bảo hiểm cũng buộc phải đồng ý bảo hiểm all các nguy cơ đó.

Ưu điểm:

- Giúp công ty nhượng chủ động chấp nhận, định phí bảo hiểm cho nguy cơ bảo hiểm nguồn mà không phải mất thời gian xem qua quan điểm của của nhà tái bảo hiểm, cho nên hợp đồng bảo hiểm sẽ nhanh chóng được ký kết .

- doanh nghiệp nhượng được nhà tái bảo hiểm bảo vệ cho mọi rủi ro thuộc phạm vi hợp đồng, do đó cấp độ an toàn của doanh nghiệp bảo hiểm được đảm bảo.

- Việc nhận tái bảo hiểm theo hợp đồng cố định cho phép doanh nghiệp tái bảo hiểm nhận được nhiều dịch vụ hơn so với việc nhận từng hợp đồng tạm thời đơn lẻ.

- Nhà tái bảo hiểm có điều kiện thu được phí to, thích hợp với quy tắc “quy luật số đông” giúp nhà tái bảo hiểm có điều kiện đẩy mạnh tiến bộ kỹ thuật của ngành bảo hiểm bằng việc chấp nhận rủi ro mới.

Nhược điểm:

- Thông thường nó có tính ổn định cho một công đoạn nhất định, vì vậy thiếu tính linh hoạt trước những refresh của doanh nghiệp chuyển nhượng.

- Vì mọi rủi ro phải đem tái đi thành ra đứng về phía công ty nhượng những tổ chức nguy cơ có số vốn bảo hiểm nhỏ luôn luôn phải đem tái đi trong khi khả năng tài chính của họ luôn luôn có khả năng đảm đương được.

- Nếu công ty nhượng thiếu trải nghiệm, đặc biệt sơ suất việc ký hòa hợp đồng bảo hiểm gốc thì hậu quả so với các nhà tái bảo hiểm rất khó lường trước được.

Tái bảo hiểm chọn – bắt buộc

Là một hình thức bảo hiểm mà doanh nghiệp nhượng không bắt buộc phải nhượng tất cả những dịch vụ mà mình nhận bảo hiểm, nhưng ngược lại nhà tái bảo hiểm bắt buộc phải chấp nhận các dịch vụ mà doanh nghiệp nhượng đã đưa vào thỏa thuận này với điều kiện là những dịch vụ đó phải thêm vào với nội dung và điều khoản đã qui ước của hợp đồng tái bảo hiểm thỏa thuận.

Các bên tham gia hợp đồng tái bảo hiểm tuỳ ý lựa chọn – bắt buộc cần có sự trung thực tuyệt đối để đảm bảo lợi ích cho các nhà nhận tái bảo hiểm.

Ưu điểm:

- doanh nghiệp nhượng tái bảo hiểm k bắt buộc phải nhượng toàn bộ những dịch vụ mà mình nhận bảo hiểm. Họ có lựa chọn dịch vụ để chào tái bảo hiểm từng phần trách nhiệm vượt quá mức độ giữ lại của mình cho một hoặc một số nhà tái bảo hiểm mà họ chọn, thay vì đem phân chia all các phần vượt quá mức độ ấy cho các nhà tái bảo hiểm.

- Để phòng ngừa trường hợp này xảy ra, nhà tái bảo hiểm phải nắm được ý đồ của công ty nhượng, nhìn thấy xét kỹ các nguy cơ mà công ty nhượng đem tái bảo hiểm và thường xuyên canh chừng diễn biến của thoả ước mà mình đang ký kết.

- Người nhận tái bảo hiểm có điều kiện thu được một nguồn phí tái bảo hiểm to hơn và có phần thăng bằng hơn so với các hình thức tái bảo hiểm tạm thời.

- công ty nhượng tái bảo hiểm có điều kiện đem chào tái bảo hiểm bảo hiểm từng phần trách nhiệm thặng dư đối với mức độ tự giữ lại của mình cho một nhà tái bảo hiểm duy nhất hay cho một số nhà tái bảo hiểm mà họ chọn thay cho việc phải đem phân chia toàn bộ phần thặng dư đối với khả năng tự giữ lại của mình cho các nhà tái bảo hiểm.

Nhược điểm:

- Nhà tái bảo hiểm k có quyền từ chối nhưng rủi ro mà người tái bảo hiểm chuyển cho họ. không những thế, những nguy cơ đó phải phù hợp với nội dung và điều khoản đã quy ước trong hợp đồng tái bảo hiểm cố định.

- thể loại này k thuận tiện lắm cho các nhà tái bảo hiểm, bởi vì gốc dịch vụ đưa vào hợp đồng này không tiếp tục và tổn thất gây ra rất thất thường. Các bên tham gia hợp đồng phải có sự trung thực tuyệt đối để đảm bảo cho các nhà tái bảo hiểm nhận được các dịch vụ phù hợp.

- Trường hợp công ty nhượng có nhiều tổ chức nguy cơ cần đem tái bảo hiểm thì chi phí hành chính cho việc vận dụng hình thức này rất tốn kém.

Ưu, nhược điểm của hình thức tái bảo hiểm chọn – bắt buộc

Vai trò của tái bảo hiểm

Tái bảo hiểm có vai trò to lớn so với các công ty bảo hiểm, đối với cả những người tham dự bảo hiểm. Vai trò của tái bảo hiểm được thể hiện:

- Phân tán rủi ro, góp phần ổn định tài chính cho doanh nghiệp bảo hiểm nguồn, đặc biệt là trong những trường hợp xảy ra các sự cố thảm họa hay tích luỹ rủi ro.

- Nâng cao cấp độ nhận bảo hiểm của công ty bảo hiểm nguồn đối với những rủi ro vượt quá mức độ tài chính của nó. Thường xảy ra đối với các hợp đồng bảo hiểm có số tài nguyên bảo hiểm to, mức trách nhiệm cao liên quan đến cấp độ nhận bảo hiểm của doanh nghiệp bảo hiểm gốc với người tham gia bảo hiểm.

- Nhờ có tái bảo hiểm mà các doanh nghiệp bảo hiểm đủ nội lực nhận được những hợp đồng bảo hiểm lớn, vừa đảm bảo tuân thủ quy định của pháp luật về biên cấp độ thanh toán, vừa không phải từ chối KH.

- Phòng ngừa thảm họa khi các rủi ro dị thường, nguy cơ đưa tính thảm hoạ (bão, động đất, khủng bố, dịch bệnh…) xảy ra sẽ ảnh hưởng đến khả năng bồi thường của công ty bảo hiểm gốc. Tái bảo hiểm cho phép các doanh nghiệp bảo hiểm nguồn thực hiện đầy đủ nghĩa vụ của mình so với khách hàng bất chấp các nguy cơ đó xảy ra.

- Tái bảo hiểm là một tool quản trị nguy cơ hữu hiệu của những nhà bảo hiểm trong việc dàn trải rủi ro và tổn thất.

- Thông qua hoạt động tái bảo hiểm, doanh nghiệp bảo hiểm gốc được hỗ trợ về mặt tài chính nhờ khoản chiết khấu tái bảo hiểm, hỗ trợ về mặt kỹ thuật…

- tool giúp cho KH yên tâm hơn trong việc đảm bảo mức độ thanh toán của các công ty bảo hiểm gốc. Nhờ có tái bảo hiểm mà khách hàng đủ sức nhận được bồi thường chuẩn xác, đầy đủ và kịp thời.

- Tái bảo hiểm k chỉ là sự phân tán rủi ro cho những nhà bảo hiểm mà còn là sự phân tán rủi ro giữa các quốc gia với nhau thành ra những tổn thất lớn hoàn toàn đủ nội lực được chia sẻ với số lượng đông người tham gia bảo hiểm.

Với bài viết Tái bảo hiểm là gì? Các hình thức tái bảo hiểm ngày nay hy vọng đã mang tới những thông tin hữu dụng cho bạn KH.

Tái bảo hiểm trong nước, chúng ta có thể tin tưởng rằng thị trường Bảo hiểm VN nói chung và thị trường tái bảo hiểm nói riêng sẽ phát triển hơn nữa, tạo điều kiện cho người dân Viet Nam tiếp cận với sự phát triển của nhiều loại ảnh, dịch vụ bảo hiểm.

Nguồn: thebank.vn